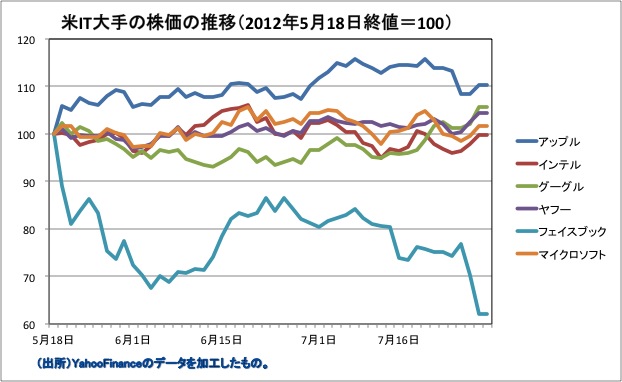

今日は、2012年4〜6月期の米IT大手の業績発表が出そろいましたので、この件について書きます。特に注目された5月18日に上場したばかりのフェイスブックの決算発表で、結果として売上高は前年同期比で32%増加したものの、研究開発費などの事業拡大がかさみ、赤字決算となりました。出鼻を挫かれる結果であり、やや残念な気がします。インテルは増収減益、ヤフーは減収減益、フェイスブック、マイクロソフトは増収・赤字決算となる一方、アップルとグーグルはともに大幅な増収増益を記録しています。もっとも、アップルは市場予測を下回る結果にとどまっており、世界経済の成長率鈍化が米IT業界にも及んでいる可能性は否定できないでしょう。しかし、グーグルの業績は好調さ持続してますし、アップルも新しいiPhoneやiPodの発売を前にしおり、買い控えから需要が減退する一時的な要因とも考えられます。マイクロソフトの赤字も、広告事業の清算の結果です。インテル、ヤフー、フェイスブックにはやや構造的な問題があるものの、それを除く、アッブル、グーグル、マイクロソフトの業績には全く問題がないといえます。

今日は、2012年4〜6月期の米IT大手の業績発表が出そろいましたので、この件について書きます。特に注目された5月18日に上場したばかりのフェイスブックの決算発表で、結果として売上高は前年同期比で32%増加したものの、研究開発費などの事業拡大がかさみ、赤字決算となりました。出鼻を挫かれる結果であり、やや残念な気がします。インテルは増収減益、ヤフーは減収減益、フェイスブック、マイクロソフトは増収・赤字決算となる一方、アップルとグーグルはともに大幅な増収増益を記録しています。もっとも、アップルは市場予測を下回る結果にとどまっており、世界経済の成長率鈍化が米IT業界にも及んでいる可能性は否定できないでしょう。しかし、グーグルの業績は好調さ持続してますし、アップルも新しいiPhoneやiPodの発売を前にしおり、買い控えから需要が減退する一時的な要因とも考えられます。マイクロソフトの赤字も、広告事業の清算の結果です。インテル、ヤフー、フェイスブックにはやや構造的な問題があるものの、それを除く、アッブル、グーグル、マイクロソフトの業績には全く問題がないといえます。この米IT業界に関する記事が、2012年7月29日付朝日新聞朝刊に掲載されていましたので紹介します。記事の題目は『米IT、業績に不透明感。4〜6月期決算、FB・MSともに赤字』です。以下引用文。

『米国の大手IT企業の今年4〜6月期決算がでそろった。フェイスブックが株式上場後初の決算で赤字になり、マイクロソフトも1986年に上場してから初めて赤字に転落した。快進撃を続けていたアップルの伸びも鈍り始め、IT業界の先行きが見通しづらくなってきた。

交流サイト最大手のフェースブックは研究開発費など事業を拡大すると投資がかさみ、純損益は赤字だった。売上高は32%増えたが自動車メーカーが広告を引き上げるなど「広告で稼げるのか」という懸念が強く、決算発表の翌日に株価が上場してからの最安値をつけた。

赤字に転落したマイクロソフトは、「脱パソコン」戦略でもたつく。赤字の原因は2007年に買収したネット広告会社の業績不振が大きい。買収金額とほぼ同じ62億ドル(約4,800億円)の損失が出た。

半導体最大手のインテルはパソコン向け半導体は着実に売れたが、収益は前年同期とほぼ同じだった。パソコンの販売は世界経済減速の影響を受けなすく、幹部は決算発表の電話会見で「売り上げなどでの見通しは従来よりも鈍くなる」と語った』