注目されていた中国の2012年第3四半期の実質経済成長率が18日発表されました。2010年第2四半期をピークに中国の成長率に減速傾向に歯止めがかからず、前期の7.8%からさらに減速し、7.4%となりました。現在、中国経済を取り巻く外部環境は厳しくなっており、特に最大の輸出先であるヨーロッパ諸国の景気後退の影響をもろに受けるという結果となっています。

こうした中で、国家統計局の担当者の話では、2012年第4四半期からは再び8%台へと回復する旨、NHKのニュース番組で紹介していました。しかし、現地で取材を続けている記者は、以下で挙げる2つの理由から、以前のような高い成長率は、今の中国経済には期待できないと、今後の見通しを話していました。一つは、リーマン・ショック後、大掛かりな景気対策を行い、景気の回復は成し遂げたものの、物価や住宅価格の急上昇という副作用に苦しめらた経験から、住宅価格が再び上昇の兆しをみせている中で、新たな金融緩和は難しいということです。もう一つは、中国政府が構造改革を進めるために、意図的に成長率を低下されていることが伺えることです。国家統計局の盛来運報道官は「経済が下降気味の機会をとらえ、構造調整を進めないと難局を乗り切れない」「経済改革を加速しなければ経済の持続的な発展はない」とコメントしています。構造調整とは格差是正のことであり、国内で広がる所得格差への国民の不満が高まっていることが背景にあるといえます。

さらに、ここへきて、中国国民の反日感情の高まりから、日系自動車メーカーが販売台数を大きく減少させています。これは、消費を冷え込ませるばかりでなく、日系企業で働く人々の生活にも影響を及ぼしかねないことが懸念されています。さらに、中国リスクを恐れた日本企業による中国への直接投資を冷え込ませる要因となっており、マイナス面が大きくなっています。この中国の成長率に関する記事が2012年10月18日付日本経済新聞夕刊に掲載されていましたので紹介します。記事の題目は『中国7.4%成長に減速、7〜9月期。内外の需要鈍化』です。以下引用文。

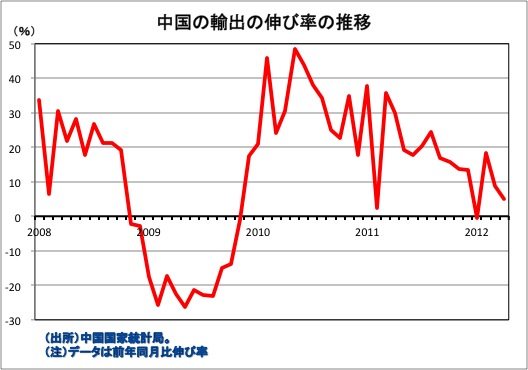

『【北京=大越匡洋】中国国家統計局は18日、2012年7〜9月期の国内総生産(GDP)が物価変動の影響を除いた実質で前年同期に比べ7.4%増えたと発表した。成長率は2四半期連続で8%を下回り、中国政府が余裕を持って設定した今年の成長目標(7.5%)の水準を割り込んだ。内外の需要鈍化が長引き、中国政府はインフラの認可加速など景気の下支えに動いている。(中略)中国政府は景気を下支えするため高速道路などインフラ投資を中心に認可を加速している。ただ追加の財政支出を伴う「景気対策」の位置付けではなく、バブル発生を懸念して不動産取引規制も緩めていない。国内でも住宅購入に関連する建材や家具など幅広い業種で需要が鈍り、卸売物価の下落が長引いている』

欧州債務危機は解決の見込みが立たず、米国経済の「財政の崖」に陥ろうとしています。日本経済も満身創痍の状態にあり、中国経済は、速やかに輸出依存から脱却し、内需に依存した経済成長へと方向転換する必要があるいえます。そして、格差是正を着実に進めるとともに、不動産バブルを回避した上で、国内需要が堅調に推移すれば、再び成長軌道へと戻せると考えています。2010年で中国の世界のGDPに占める割合は、9.1%まで高まっています。当局による為替介入の影響もあって、購買力平価からみた割合はさらに大きくなることが推測されます。むしろ、中国経済は、その経済規模から世界の他の国々にとって重要な輸出市場へと転じる可能性があると思っています。そして、これを原動力に世界各国の成長率が高まり、需要が活発化すれば、中国は再び世界の工場としての地位へと復活することがでることでしょう。今は、負の連鎖が起こり、世界の貿易が縮小均衡へと向かっています。この負の連鎖を断ち切るため、中国は内需を活発化されること、為替相場への介入をせず、中国人民元を高めに誘導することが求められる施策といえます。