もっとも、短期・中期的には金利水準の差などが影響することになります。1981年に就任したレーガン大統領は、慢性的なインフレを退治するため、徹底した金融引き締めを実施、大幅なドル高をもたらしました。ドル高により国内産業の弱体化を招きましたが、インフレを収束させることには成功しました。これは長期的なトレンドとは異なり、内外の金利差による為替変動であり、短期・中期的にはよくあることだと認識しています。私自身も、外国の債券を保有しており、その保有動機は高い利回り水準にひかれたからです。同時に、米国は慢性的に経常収支の赤字を抱えており、国内貯蓄だけでは、政府の財政赤字や投資を維持することができず、海外からの資金流入を常に必要とします。結果として海外から資金を呼び込むためには、どうしても他国と比べて高い金利水準を維持しなければならないのは当然の帰結です。

この短期・中期的な要因と長期的な要因が混ざり合ったのが、現在の円相場と考えると、1米ドル=76円台という戦後最高値圏で推移しているのは、物価上昇の差、金利の差で説明できるはずです。2011年12月24日付けのブログ(タイトル『外貨建て資産の投資タイミング』)で語ったように、米国と日本の物価を現在の為替レートで比較した場合、米国の物価の方が安いのではないかということを示唆しました。ならば、金利差を考えてみましょう。米国の長期国債の利回りは10年物で2%弱、一方、わが国は1%弱の水準でにとどまっています。単純に金利差を考えれば、米ドル高になっても不思議ではありません。しかし、実質金利(=名目金利-物価上昇率)を考えた場合、物価が引き続き上昇している米国とデフレの日本を比べた場合、金利差は逆転することとなります。

つまり、今の円高の水準は、長期的なトレンドである両国の物価水準の差に加えて、実質金利の差が逆転もしくは縮小したことによる要因が重なり、円相場のオーバーシュートをもたらしていることが推測されます。

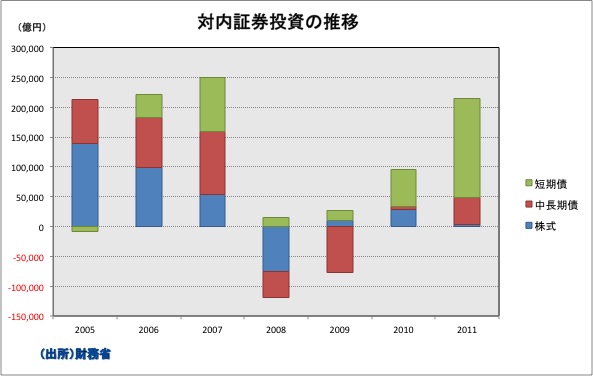

上記のことを踏まえて、2012年1月13日付日本経済新聞朝刊に『短期債の買越額最大、海外投資家、日本に資金逃避、昨年16.7兆円』の見出しの記事を引用します。以下引用文。

『財務省が12日発表した2011年の対内・対外証券投資によると、外国人投資家の短期債買越額が前年の2.5倍の16兆7395億円に上り、比較可能な05年以降で最大となった。中長期債の買越額も7.4倍に増えた。欧州債務危機や米国の景気低迷への懸念が高まり、海外の投資マネーが日本へ逃避したためだ。海外勢の円建て債への需要の強さは、外国為替市場で円高圧力がくすぶる一因との指摘もある』

(注)中谷巌『入門マクロ経済学(第5版)』、pp200-201、日本評論社、2007年。

0 件のコメント:

コメントを投稿