今日は、金融グループの収益、特に役務取引等収益を詳しく追ってみます。役務取引等収益とは、役務提供の対価として収受する収益のことを指し、代表的なものとして為替業務による売入手数料、預金貸出金業務、証券関連業務、保証業務等による受入手数料があります(注)。以前は、邦銀は貸出金などから得られる金利収入に過度に依存、手数料収入の拡充が叫ばれた時代がありました。上図で示しているように、最近では、経常収益に対して、20%を超える水準にまで上昇、さらなる比率アップが期待されるところです。もっとも、過度の手数料収入の依存、つまりCDSなど大量に売却した米銀は、欧州債務危機が拡大した場合、さらなる危機を迎えることとなります。手数料収入でも、色々な種類のものがあります。国内経済ばかりでなく、国際経済にとってプラスになるものが求められるとろこです。

今日は、金融グループの収益、特に役務取引等収益を詳しく追ってみます。役務取引等収益とは、役務提供の対価として収受する収益のことを指し、代表的なものとして為替業務による売入手数料、預金貸出金業務、証券関連業務、保証業務等による受入手数料があります(注)。以前は、邦銀は貸出金などから得られる金利収入に過度に依存、手数料収入の拡充が叫ばれた時代がありました。上図で示しているように、最近では、経常収益に対して、20%を超える水準にまで上昇、さらなる比率アップが期待されるところです。もっとも、過度の手数料収入の依存、つまりCDSなど大量に売却した米銀は、欧州債務危機が拡大した場合、さらなる危機を迎えることとなります。手数料収入でも、色々な種類のものがあります。国内経済ばかりでなく、国際経済にとってプラスになるものが求められるとろこです。こうした中で、邦銀が、成長著しいアジア・太平洋地域で貿易金融でシェアを伸ばしているようです。貿易金融が手数料収入なのか、金利収入なのかは定かではありませんが、何らかの手数料に属する部分もありますので取り上げてみました。2012年6月7日付日本経済新聞朝刊に『貿易金融、邦銀シェア倍増、アジア太平洋1〜5月、欧州銀の縮小で』という記事が掲載されていましたので引用します。以下引用文。

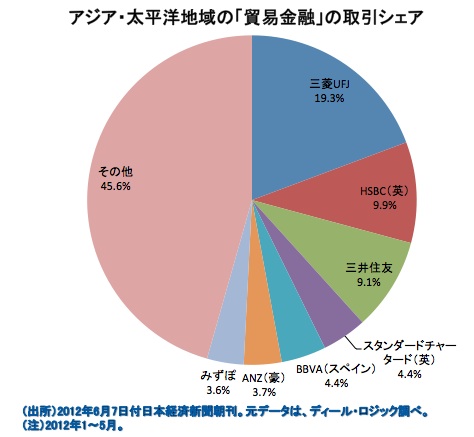

『アジア太平洋地域の貿易金融分野で邦銀の存在感が高まっている。輸出入に必要な短期資金の融資など貿易金融の取引額に占める邦銀のシェアは、2012年1〜5月に日本を除いたベースで約32%となり、前年同期比(13%)から2倍強に高まった。主な担い手だったユーロ圏の銀行が欧州危機の影響で大幅な縮小を余儀なくされる一方、邦銀はシェアを伸ばした。三菱UFJフィナンシャル・グループは取引額を前年同期の4倍増程度に急拡大し、初めて首位に立った』

2012年5月2日付『イスラム金融と天然ガス』のブログの中でも、今後の邦銀の活躍が期待される旨記述しました。ここのところ、資源高の中、天然資源を世界各地から調達してきた商社ばかりが目立ってきました。しかし、欧米の金融機関が身動きがとれなくなってきた状況下、地道に預金獲得をしてきた邦銀は、市場から資金に過度に依存してきた欧州銀のような不安定な状況にはありません。信用第一の貿易金融にとって、わが国ばかりでなく、アジア諸国の輸出企業などにとって、邦銀の信頼度は高まっているといえます。世界経済、特に世界の貿易が萎縮しつつあるなかで、邦銀の今後の活躍が期待されるところですね。

2012年5月2日付『イスラム金融と天然ガス』のブログの中でも、今後の邦銀の活躍が期待される旨記述しました。ここのところ、資源高の中、天然資源を世界各地から調達してきた商社ばかりが目立ってきました。しかし、欧米の金融機関が身動きがとれなくなってきた状況下、地道に預金獲得をしてきた邦銀は、市場から資金に過度に依存してきた欧州銀のような不安定な状況にはありません。信用第一の貿易金融にとって、わが国ばかりでなく、アジア諸国の輸出企業などにとって、邦銀の信頼度は高まっているといえます。世界経済、特に世界の貿易が萎縮しつつあるなかで、邦銀の今後の活躍が期待されるところですね。(注)三井住友フィナンシャルグループ、ホームページに記載。

0 件のコメント:

コメントを投稿