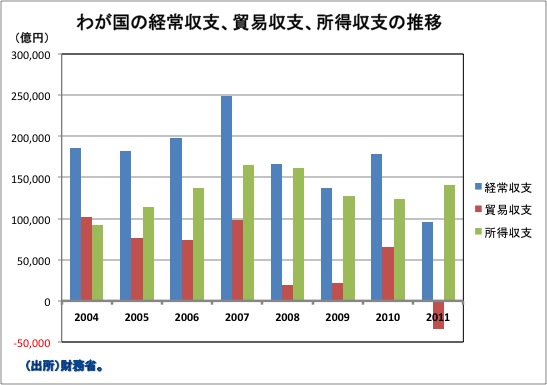

ところで、海外の金融資産から得られた配当金、利金はどのようになっているでしょうか。私の場合、投資先は、米国、英国、ユーロ諸国など先進国に限られており、これらの国々とは租税条約が締結されています。結果、投資国で課税された分は除かれた上で、合計で20%の源泉徴収の課税がなされ、一部が税金として国庫に収められています。残りの8割の資金は、その時に円へと転換されることなく、当該の通貨建てのままで、外貨建てのMMFへと投資され、再び海外へと向かっているのです。これは、私個人の資金運用での配当金・利金の流れと思っていましたが、2012年7月8日付日本経済新聞朝刊に同様な流れをしている所得収支の動きに関する記事が掲載されていましたので紹介します。記事の題目は『円安材料に傾く経常収支、円に戻らぬ所得黒字』です。以下引用文。

『経常黒字が減ったとはいえ、まだ8兆円近くあり、需給面では円高要因の方が強いようにも見える。だが、必ずしもそうは言い切れない。「所得黒字分がすべて円買いにつながるとは限らない」(日銀)からだ。

例えば、外債から得た年金基金の利子収入や外貨建て投資信託の配当金は再投資される場合が多い。シティバンク銀行が10年10月〜11年9月の所得黒字を基に試算したところ、所得黒字のうち、外貨から円に戻った金額は4割程度にとどまるという結果となった。(中略) 所得黒字が円に戻らない背景には、長引く円高で日本企業の海外移転が加速している現状がある。「所得黒字の約3割を占める企業の海外直接投資から得た利益の半分が海外への再投資に使われている」(シティ銀のチーフFXストラテジスト高島修氏)からだ。しかも「輸出で得た外貨も海外投資に回す企業もあり、貿易黒字も円に戻っていない可能性がある」(為替アナリスト深谷幸司氏)という』

上図は、私が作成した所得収支の流れのイメージ図です。配当金(又は利金、利益)のうち、①は国内に貫流しており、円高の要因となっている一方で、②及び③の配当金は円高要因とはなっていないのです。国内経済の勢いがない中で、資金はあるものの、その資金が国内が有効に活用できないという現状があります。私も、0.8%の利回りしかない日本の国債は投資対象外ですし、相次ぐ減配、増資などを行っている日本企業に対しても、これ以上資金を投じる可能性は低いといえます。唯一あるとしたら、海外へ積極進出し、利益を得ている元気のある製造業だけです。リスクを負うことになりますが、円高が続いている今こそが、外貨建て資産への投資の絶好のタイミングだといえます。

0 件のコメント:

コメントを投稿