一方、同社が破綻する交渉において、現役とOBの年金支給額の削減幅が大きな話題となりました。結果は、OBにとってかなり有利な削減幅で妥結しました。年金の受給権がいったん発生すると、それを削減することは容易な作業ではないことがよく認識させてくれる出来事でした。大手企業とはいえ、たったひとつの企業の年金問題でも、これだけもめるのですから、一国全体の受給権に関する議論を円滑に進めることは極めて困難なことでしょう。

ここで、年金の受給開始年齢に関する記事(注1)が、経済誌に掲載されていました。内容を大まかにいえば、デンマークとオランダ両国で、65歳時点の平均余命の伸びにあわせる形で、年金の受給開始年齢を自動的に引き上げることが同意されたということです。さらに平均受給年数は世代が異なっても変えない上、受給月数が同じであれば生涯の受給金額も同じになるそうです。日本では、世代間の年金の受給・負担に関して、不公平感が増大、若い世代を中心に国民年金の加入率が低下するという事態が発生しています。今後、日本の平均寿命は、2010年の女性86.4歳、男性79.6歳から2060年には女性90.9歳、男性84.2歳にまで伸びることが予想されています(注2)。わが国も両国と同様のシステム導入が求められるところです。

もっとも、受給権が発生していない世代の受給年齢引き上げは比較的容易なことかもしれません。既に年金の受給権が発生していたからこそ、日本航空のOBの抵抗が激しかったいえます(つけは最終的に国民負担になっていますので、そのつけを全て返済するまでは、私は日本航空を利用することはないでしょう)。従って、日本の年金問題の本質は、既に受給権が発生している人々の受給額の引き下げ及び受給年齢の引き上げをいかに進めるかです。デンマークやオランダは既に高負担の国になっています。日本のような現役世代と引退世代の問題は解決した上での支給年齢の引き上げだと推測されます。

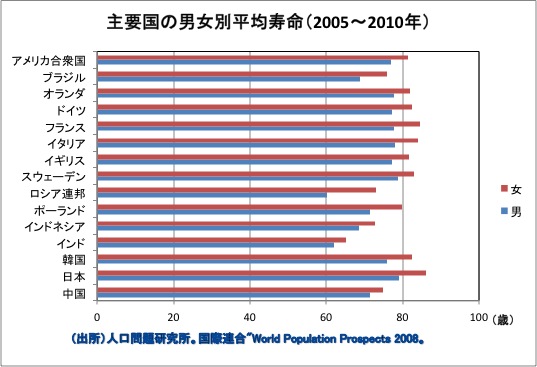

右図は、主要国の男女別の平均寿命の比較したものです。わが国は、国民負担率が主要国の中でも低いと言われています。この状況で、平均寿命は主要国の中でトップクラスに属します。先に挙げたオランダとの比較では、男性で1.22歳、女性で4.13歳上回っています。また、国民負担率が日本と同様に低いとされている米国との比較では、男性で2.14歳、女性で4.79歳上回っており、わが国における年金の問題がいかに深刻かが伺えるデータであるといえるます。

右図は、主要国の男女別の平均寿命の比較したものです。わが国は、国民負担率が主要国の中でも低いと言われています。この状況で、平均寿命は主要国の中でトップクラスに属します。先に挙げたオランダとの比較では、男性で1.22歳、女性で4.13歳上回っています。また、国民負担率が日本と同様に低いとされている米国との比較では、男性で2.14歳、女性で4.79歳上回っており、わが国における年金の問題がいかに深刻かが伺えるデータであるといえるます。上記の記事を読んで初めて知ったのですが、日本でも年金保険料納付者が減ったり、65歳時点の平均余命が伸びると年金支給額自動的にマイナス補正されるという、通称マクロスライドというシステムがあるそうです。しかし、今必要としているのは、年金の抜本的な制度改革です。例えば、現役世代の収入と年金支給額の比率を決定、現役世代の収入が減少すれば、自動的に年金をカットするような仕組みです。今後の政府の対応に期待したいところです。

(注1)高山憲之『Data Focus 年金改革の政治リスク回避に自動安定装置の導入・確立を』、週刊ダイヤモンド、2012年2月18日号。

(注2)人口問題研究所『日本の将来推計人口(平成24年1月推計):死亡中位ケース』、2012年。

0 件のコメント:

コメントを投稿